028-908-4411

028-908-4411医療法人の節税メリット

医療法人を設立する際に、どのような節税ができるのかを把握しておくことが大切です。

この記事では、医療法人と個人医療を比較し、どのような節税ができるのかご紹介します。

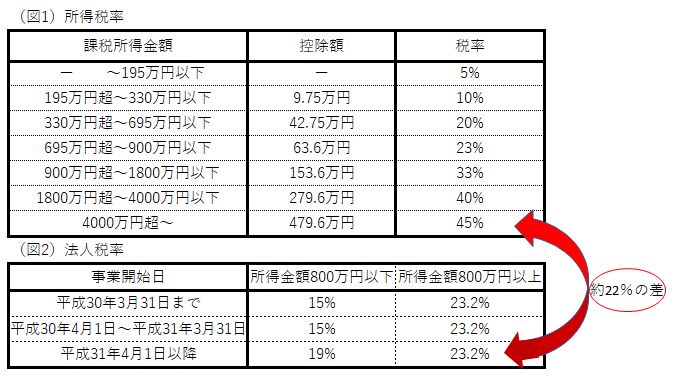

所得税と法人税の税率の違い

個人医療と法人医療では負担する税率が異なります。

個人医療の場合は、所得が増えれば増えるほど税率が高くなる超過累進課税(所得税)が適用されます。(図1参照)

それに対して、医療法人の場合は所得に対して一定の税率を負担する比例税率(法人税)が適用されます。(図2参照)

最高税率は法人税の方が所得税より低いため、医療法人化することにより法人税が適用され節税することができます。ただし、所得金額によっては個人医療の方が税負担を軽減できる場合があります。

役員報酬と専従者給与

節税対策として役員報酬や専従者給与があります。

個人医療の場合は、専従者給与が適用されます。専従者給与とは個人事業主と生計を一にしている配偶者や15歳以上の親族などが、その年を通して6か月を超える期間を、その青色申告者の事業に専ら従事している者に支払う給与です。

配偶者や親族であっても実際に事業主と共に働いていなければ認められません。

一方で医療法人の場合は、役員報酬が適用されます。役員報酬とは、役員に対して支払われる給与のことです。

報酬総額を月数で分割して支払われます。この「役員」は医療法人では「理事」にあたります。

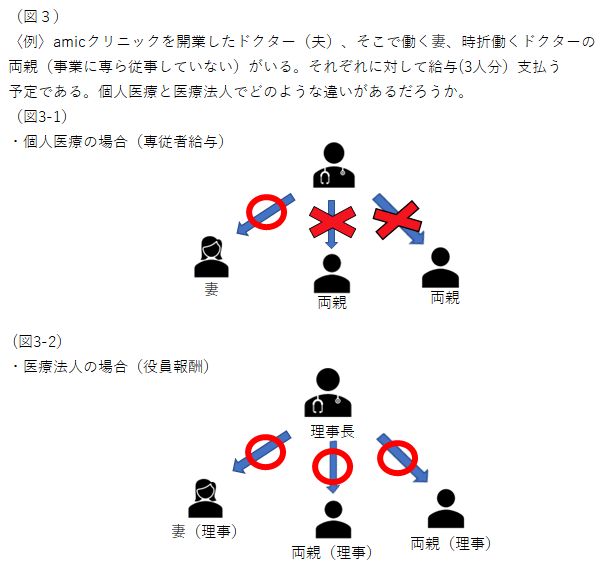

ここで役員給与と専従者給与の違いを例題(図3)を使って説明します。

個人医療の場合は、妻のみ事業に従事しているため、妻のみ専従者として認められ、時折働く両親は専従者給与の要件を満たさないため給与の支払いは認められません。

よって、妻の給与のみが経費となります。(図3-1)

医療法人の場合は、まず法人設立にあたって理事を3人以上置かなければなりません。

例では、ドクターを理事長とし、他の3人を理事に定めたとします。

時折働く両親2人は事業に専ら従事していませんが、理事として定められているため、役員報酬として給与の支払いが認められます。

よって、3人に対して役員報酬が認められるため妻と両親二人の給与が経費となります。(図3-2)

役員報酬は、専従者給与のような厳しい要件が定められていないため、医療法人の方が個人医療よりも容易に給与の支払いが認められやすくなります。

まとめ

今回は、医療法人節税メリットの代表的な事例をご紹介いたしました。

今回の記事の他にも様々な節税メリットがございます。

文中にもありましたように、医療法人化したからといって節税ができるとは限りません。お客様にあった対応が必要となります。

アミックは、医療法人成りの支援実績も豊富にあり、万全の体制でサポートします。

医療法人設立を検討する際には、ぜひご相談ください。

コラム執筆者

税理士法人アミック&パートナーズ

宇井 健人